Das Leben verändert sich, doch alte Kreditverträge bleiben oft starr. Vielleicht hast du in der Vergangenheit einen Ratenkredit für ein Auto oder Möbel abgeschlossen, als die Zinsen noch deutlich höher waren. Oder es haben sich mit der Zeit mehrere Kleinkredite und ein teurer Dispo angesammelt, die am Ende des Monats ein riesiges Loch in die Haushaltskasse reißen. Das ständige Gefühl, zu viel an die Bank zu zahlen und den Überblick zu verlieren, ist eine enorme Belastung.

Die gute Nachricht: Du bist nicht an diese teuren Verträge gebunden. Durch eine gezielte Umschuldung tauschst du alte Schulden gegen einen neuen, deutlich günstigeren Kredit ein. Das Ergebnis? Du zahlst weniger Zinsen, hast nur noch eine einzige übersichtliche Monatsrate und am Ende des Monats spürbar mehr Geld auf dem Konto. Wie einfach das geht und wie viel du konkret sparen kannst, zeigen wir dir hier.

Was bedeutet es, einen Kredit umzuschulden?

Eine Umschuldung bedeutet schlichtweg, einen alten, teuren Kredit durch ein neues, günstigeres Darlehen abzulösen. Dein Ziel dabei: Zinskosten senken und die monatliche finanzielle Belastung spürbar reduzieren. Anstatt Monat für Monat unnötig viel Geld an die Bank zu zahlen, passt du deine Finanzierung an die aktuellen Marktbedingungen an.

Wann lohnt sich das Umschulden wirklich?

Nicht jeder Kreditwechsel macht automatisch Sinn. Eine Umschuldung ist in diesen drei Szenarien besonders ratsam:

Der teure Dispokredit: Wenn dein Girokonto dauerhaft im Minus ist, zahlst du enorme Zinsen (der Durchschnittszins für Dispokredite liegt oft bei über 11 %). Ein Ratenkredit halbiert diese Zinskosten in der Regel sofort.

Zinsersparnis nutzen: Die Marktzinsen schwanken. Hast du vor Jahren zu einem hohen Zinssatz abgeschlossen und der aktuelle Zins ist deutlich günstiger, lohnt sich der Wechsel.

Übersichtlichkeit schaffen: Mehrere kleine Ratenkäufe oder Kleinkredite verschlingen oft unnötig Gebühren. Bündle sie zu einer einzigen, überschaubaren Rate bei nur noch einer Bank.

Bessere Bonität nutzen: Hast du heute ein höheres Einkommen, bist aus der Probezeit raus oder dein Schufa-Score hat sich verbessert? Banken stufen dich nun als sicherer ein und belohnen das oft mit deutlich günstigeren Zinssätzen als noch vor ein paar Jahren.

In 4 einfachen Schritten zur erfolgreichen Umschuldung

Viele scheuen den Bankenwechsel, weil sie Papierkram fürchten. Dabei ist der Ablauf heute weitgehend digital und unkompliziert:

Restschuld ermitteln: Prüfe deine alten Kreditverträge oder fordere eine genaue Ablösesumme bei deiner bisherigen Bank an. Du musst exakt wissen, wie viel Geld du noch schuldest.

Kosten prüfen (Vorfälligkeitsentschädigung): Banken lassen sich ungern Zinsen entgehen. Für die vorzeitige Rückzahlung dürfen sie eine gesetzlich gedeckelte Gebühr verlangen: maximal 1,0 % der Restsumme. Beträgt deine Restlaufzeit weniger als 12 Monate, sind es sogar nur 0,5 %. Wichtig: Die Ersparnis durch den neuen Kredit muss höher sein als diese Gebühr!

Angebote vergleichen: Nutze Vergleichsportale, um die Top-Zinsen zu finden. Die aktuellen durchschnittlichen Zinskosten für Ratenkredite liegen laut Daten bei etwa 6 bis 8 %, während absolute Top-Angebote schon ab ca. 3 % starten.

Neuen Kredit beantragen: Wähle das beste Angebot und gib im Antrag unbedingt den Verwendungszweck „Umschuldung“ oder „Ablösung“ an. Die neue Bank überweist dir das Geld dann nicht zur freien Verfügung, sondern zahlt damit dein altes Darlehen auf einen Schlag ab. Oft übernimmt sie dabei sogar direkt den Kündigungsprozess für dich.

Transparenz an erster Stelle: Dein Kredit Umschuldung Rechner

Bevor du Verträge unterschreibst, solltest du deine individuelle Situation objektiv durchrechnen. Genau dafür haben wir dieses Tool entwickelt. Du kannst unseren Umschulden Rechner kostenlos nutzen, um sofort zu sehen, ob die Zinsersparnis die Wechselkosten übersteigt.

Da wir Wert auf absoluten Datenschutz und Minimalismus legen, kannst du den Kredit umschulden Rechner ohne Anmeldung direkt hier im Browser bedienen. Deine finanziellen Daten bleiben lokal auf deinem Gerät – keine Speicherung, keine versteckten Kosten.

Häufige Hürden beim Anbieterwechsel

Welche ist die beste Bank für Umschuldung?

Es gibt pauschal keine beste Bank für Umschuldung. Jede Bank bewertet deine Bonität (Schufa-Score, Einkommen, Sicherheiten) unterschiedlich. Die Bank, die deinem Nachbarn den besten Zins bietet, muss für dich nicht automatisch die günstigste sein. Daher ist der individuelle Vergleich über Portale (wie Smava oder Check24) unerlässlich.

Keine Bank will umschulden – Was tun?

Es kann extrem frustrierend sein: Keine Bank will umschulden, und deine Anträge werden abgelehnt. Der häufigste Grund dafür ist eine verschlechterte Bonität seit deinem letzten Kreditabschluss (z.B. durch Jobverlust, Kurzarbeit oder neue Schufa-Einträge). Banken stufen das Ausfallrisiko dann als zu hoch ein.

Kann man einen Kredit umschulden trotz schlechter Bonität

Einen Kredit umschulden trotz schlechter Bonität ist schwierig, aber nicht unmöglich. Normale Filialbanken lehnen hier meist ab. Deine besten Optionen sind:

Ein zweiter Kreditnehmer: Nimm eine Person mit sehr guter Bonität (z.B. Ehepartner) mit in den Vertrag auf. Das senkt das Risiko für die Bank massiv.

Kredite ohne Schufa: Spezialisierte Vermittler bieten Kredite aus dem Ausland an (oft aus der Schweiz oder Liechtenstein), bei denen die deutsche Schufa nicht abgefragt wird. Hierbei ist jedoch Vorsicht geboten, da die Zinsen für das höhere Risiko der Bank meist spürbar teurer sind.

Sicherheiten hinterlegen: Ein abbezahltes Auto oder andere Sachwerte können als Sicherheit dienen.

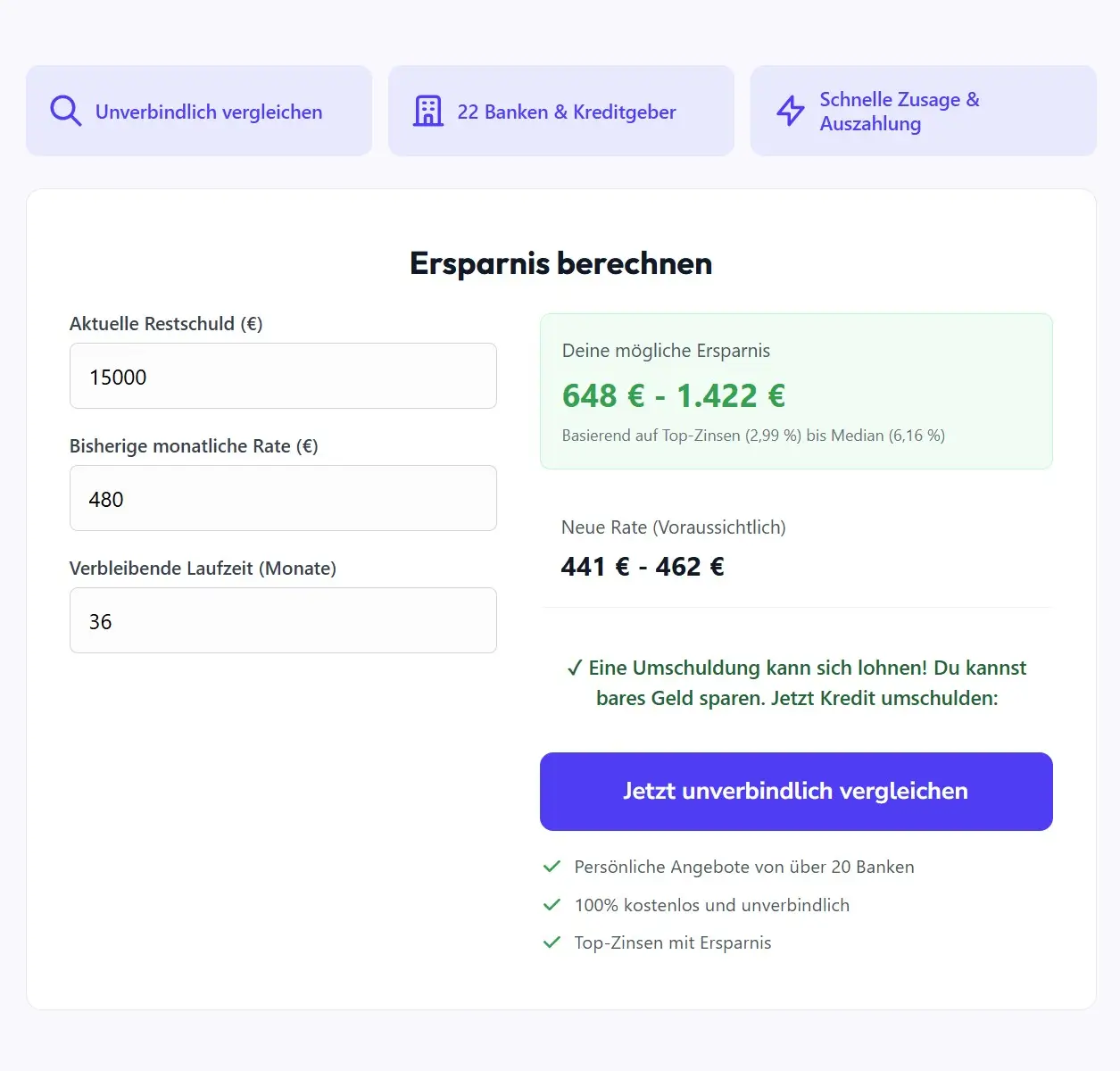

So nutzt du den Kredit umschulden Rechner

Um dir den Start so einfach wie möglich zu machen, haben wir unseren Rechner auf das absolute Minimum reduziert. Du brauchst keine Aktenordner wälzen, sondern lediglich drei Zahlen:

Aktuelle Restschuld (€): Der Betrag, den du deiner jetzigen Bank noch schuldest.

Bisherige monatliche Rate (€): Die Summe, die aktuell jeden Monat von deinem Konto abgebucht wird.

Verbleibende Laufzeit (Monate): Wie lange dein aktueller Kredit noch läuft.

Sobald du diese Werte eintippst, berechnet das Tool in Echtzeit deine mögliche Ersparnis. Dabei arbeiten wir mit echten Marktdaten (vom aktuellen Top-Zins bis zum Durchschnittszins) und kalkulieren sogar mögliche Wechselgebühren (Vorfälligkeitsentschädigung) direkt mit ein.

Wenn dir die voraussichtliche Ersparnis gefällt, reicht ein Klick auf den Button. Über unseren Partner-Vergleich werden dann völlig neutral und in Sekundenschnelle persönliche Angebote von 22 renommierten Banken und Kreditgebern für dich geprüft:

ABK Bank

auxmoney

Bank of Scotland

CarCredit

Commerzbank

Consors Finanz

Creditplus

Deutsche Bank

DKB

DSL Bank

ING

Kredit2Day

norisbank

Oldenburgische Landesbank

Postbank

PSD Bank

S-Kreditpartner

Santander Bank

SKG Bank

SWK Bank

Targobank

Vereinigte Volksbank Raiffeisenbank eG

Berechne deine neue Monatsrate und Ersparnis mit dem Kredit umschulden Rechner.

Welche Voraussetzungen gelten für eine Umschuldung?

Damit dein Antrag bei der neuen Bank reibungslos durchgeht, müssen in der Regel zwei grundlegende Voraussetzungen erfüllt sein:

Regelmäßiges Einkommen: Du musst der neuen Bank nachweisen können, dass du die Raten tragen kannst (meist durch die Gehaltsabrechnungen der letzten 2 bis 3 Monate).

Ausreichende Bonität: Ein solider SCHUFA-Score sichert dir nicht nur die Zusage, sondern auch die besten Zinskonditionen.

Drei Tipps: Darauf musst du beim Wechsel achten

Damit die Umschuldung ein voller Erfolg wird, solltest du diese drei goldenen Regeln beachten:

Immer den Effektivzins vergleichen: Lass dich nicht vom niedrigen Sollzins blenden. Nur der effektive Jahreszins enthält alle anfallenden Kosten und Gebühren des Kredits. Er ist dein einziger verlässlicher Vergleichswert.

Laufzeit nicht künstlich strecken: Es ist verlockend, die neue Laufzeit extrem lang zu wählen, um die monatliche Rate auf ein Minimum zu drücken. Das Problem: Je länger du dir Zeit lässt, desto länger zahlst du Zinsen. Wähle die Laufzeit so kurz wie möglich und so lang wie nötig.

Vorsicht bei Restschuldversicherungen: Wenn dein alter Kredit eine Restschuldversicherung hatte, kündige diese, um dir die anteiligen Prämien erstatten zu lassen. Beim neuen Kredit solltest du genau überlegen, ob du wirklich wieder eine brauchst – sie macht das Darlehen meist drastisch teurer.

Nimm deine Finanzen jetzt in die Hand

Eine Umschuldung zu prüfen, dauert heute nur noch wenige Minuten und kostet dich keinen Cent. Du gehst absolut kein Risiko ein: Eine Konditionenanfrage im Vergleichsrechner ist zu 100 % schufaneutral und völlig unverbindlich. Im „schlimmsten“ Fall stellst du fest, dass dein aktueller Kredit bereits sehr gut ist. Im besten Fall sparst du Hunderte oder sogar Tausende Euro an unnötigen Zinsen.

Nutze jetzt unseren Rechner, prüfe dein Sparpotenzial und hol dir die finanzielle Leichtigkeit zurück:

Ja, eine Umschuldung ist sinnvoll, wenn der neue Kredit niedrigere Zinsen hat. Dadurch können Sie die monatliche Rate senken oder die Laufzeit verkürzen und insgesamt viel Geld sparen. Besonders bei teuren Dispokrediten lohnt sich dieser Schritt fast immer.

Ja, Ratenkredite können in Deutschland jederzeit umgeschuldet werden. Gesetzlich haben Sie das Recht, einen Kredit vorzeitig abzulösen. Beachten Sie dabei lediglich eine mögliche Vorfälligkeitsentschädigung, die die alte Bank verlangen darf.

Es gibt nicht die eine „beste“ Bank, da die Kreditkonditionen immer bonitätsabhängig und individuell sind. Vergleichen Sie die Angebote verschiedener Anbieter, um die niedrigsten Zinsen für Ihre persönliche finanzielle Situation zu finden.

Nein, im Gegenteil: Eine Umschuldung kann Ihren Schufa-Score sogar verbessern. Wenn Sie mehrere kleine Kredite zu einem einzigen, übersichtlichen Ratenkredit zusammenfassen, wertet die Auskunftei dies meist als positives Zeichen für finanzielle Stabilität und Kontrolle.

Der neue Kredit ist gesetzlich ohne Bearbeitungsgebühren. Die alte Bank darf jedoch eine Vorfälligkeitsentschädigung berechnen. Diese beträgt gesetzlich gedeckelt maximal 1 % der verbleibenden Restschuld (bei Restlaufzeiten unter zwölf Monaten maximal 0,5 %).

Ja, die neue Bank kann den Umschuldungskredit ablehnen, wenn Ihre Bonität zu schwach ist oder Sie negative Schufa-Einträge besitzen. Die alte Bank hingegen darf die vorzeitige Ablösung eines Ratenkredits gesetzlich nicht verweigern.

Die Zinsen für eine Umschuldung hängen stark von Ihrer individuellen Bonität, der Kreditsumme und der Laufzeit ab. Bei guter Bonität sind aktuell günstige Zinssätze im niedrigen bis mittleren einstelligen Prozentbereich realisierbar.

Eine Umschuldung rechnet sich, sobald die Zinsersparnis des neuen Kredits höher ausfällt als die eventuelle Vorfälligkeitsentschädigung der bisherigen Bank. Rechnen Sie Ihre Ersparnis vorher durch – ein Online-Umschuldungsrechner hilft dabei.

Reine „Konditionenanfragen“ sind schufaneutral und haben keine negativen Folgen. Echte „Kreditanfragen“ können jedoch Ihren Schufa-Score verschlechtern, wenn sie abgelehnt werden. Achten Sie bei Vergleichen immer darauf, dass nur schufaneutrale Konditionenanfragen gestellt werden.

Bei schlechter Bonität sind reguläre Bankkredite schwierig. Spezialisierte Vermittler bieten sogenannte „Schweizer Kredite“ (Kredite ohne Schufa) aus dem Ausland an. Alternativ erhöhen Sie Ihre Kreditchancen deutlich, indem Sie einen Bürgen oder einen liquiden Mitantragsteller einsetzen.

Es kann extrem frustrierend sein: Keine Bank will umschulden, und deine Anträge werden abgelehnt. Der häufigste Grund dafür ist eine verschlechterte Bonität seit deinem letzten Kreditabschluss (z.B. durch Jobverlust, Kurzarbeit oder neue Schufa-Einträge). Banken stufen das Ausfallrisiko dann als zu hoch ein.